マスミ

マスミこんにちは、中小企業診断士のマスミです。

今回は原価を元に、利益を出すための価格設定の方法をお伝えします。

最近では、水道光熱費や原材料費などの価格が上がっていて、利益が出ないとお困りの事業者さんも多いと思います。

ではその原価に対して、いったいくらに価格を設定すれば利益がでるのか、ということを分かりやすくお伝えします!

び~社長

び~社長昔は利益が出ていたのに、販売量も減ってきて、いつの間にか赤字です。。いったいいくらにしてどれくらい売れば黒字化するのか分かりません。。

そうですね。価格設定を考える上では、販売数量がどれくらいなのかということも重要な要素です。色々な商品やサービスがあると、何をいくらでどれくらい売ればいいのか分かりにくいですよね。

ですので、今回は、利益を出すためには価格をいくらにして、いくつの商品を販売しないといけないのかについてお話していきます。

この記事を読めば、それらの疑問が解消して、自分で計算ができるようになります。また、いくらまでなら値引きをしていいのかも分かるようになります。

び~社長

び~社長それは助かります!!

では、さっそくいってみましょう!

- 利益を出すための価格設定の方法

- 利益を出すために必要な販売数量

- それらの計算の仕方

損益分岐点売上高とは

まず最初に「損益分岐点売上高」(そんえきぶんきてんうりあげだか)という言葉を覚えましょう。

損益分岐点売上高とは、利益が0になる売上高のことです。

「利益」とは、一般的には営業利益や経常利益を指すことが多いですが、今回は経常利益とします。

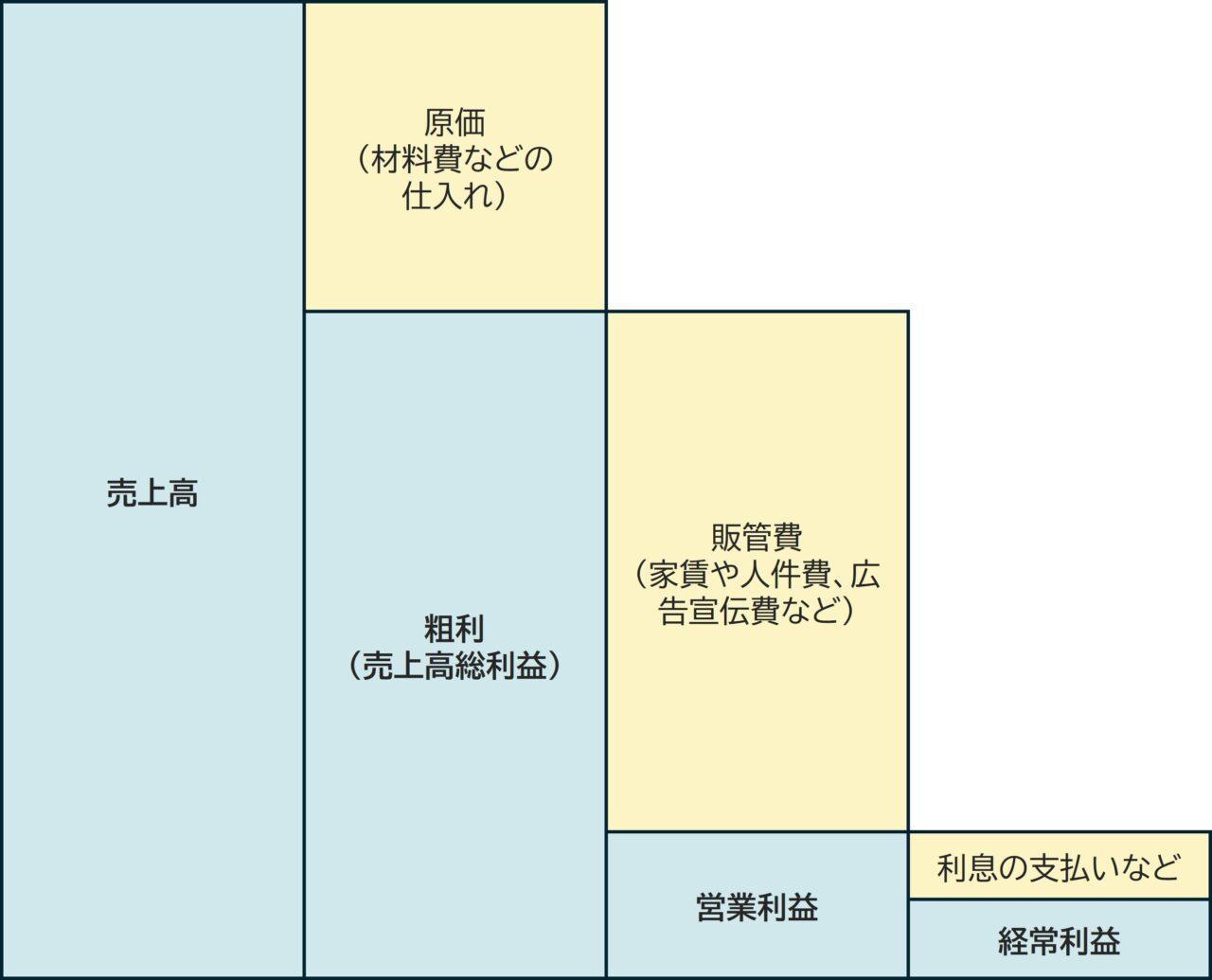

営業利益や経常利益の違いについては、こちらの図を見てください。

売上から原材料費など、商品の製造などの仕入れを引いた利益を「粗利」(売上高総利益)と呼んでいて、そこから家賃や人件費、広告宣伝費など、販売や営業など、仕入れ以外の費用(販管費)を引いたのが「営業利益」、さらに利息の支払いなどの営業外費用を引いたのが「経常利益」です。

細かくはもっと色々ありますが、ざっくりこれくらい分かっていれば大丈夫です。決算書の「損益計算書」もこんな構造で作られています。

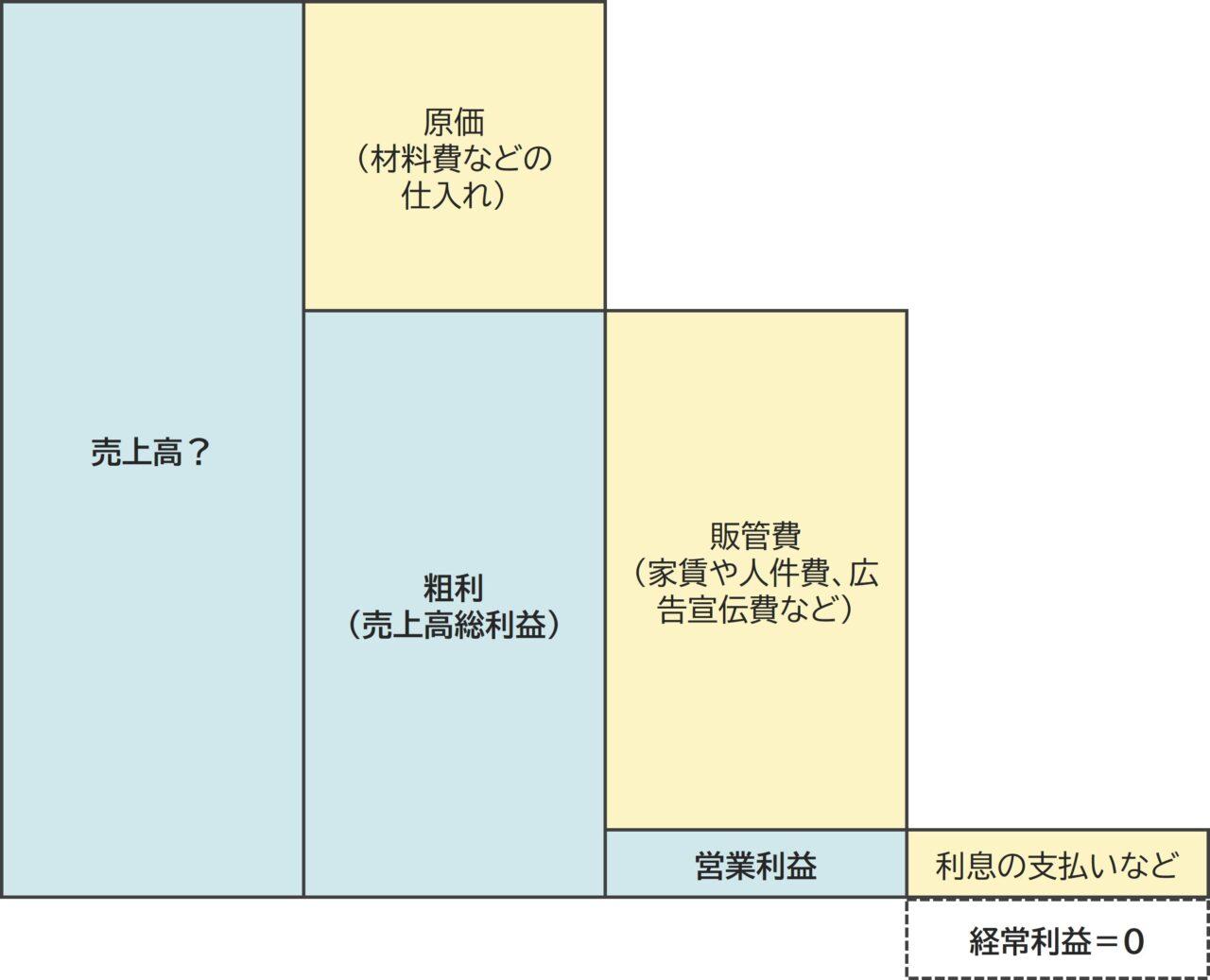

経常利益が0になる売上高を「損益分岐点売上高」とお伝えしましたが、図にするとこうなります。

売上高から原価を引き、販管費を引き、さらに利息の支払いをしたらちょうど0円になる売上高のことです。

この場合、利息の支払金額、販管費の金額、原価の金額が分かれば必要な売上高が分かりますね。

び~社長

び~社長ここまでは簡単です!

計算に必要な条件と要素

では、利益を出すための価格設定と販売数量を計算するにあたって、必要な要素を確認しましょう。

まず、「固定費」と「変動費」という言葉を覚えてください。

固定費とは

固定費は、販売数量が増えても減っても関係なくかかる費用のことです。

先ほどのボックス図では「販管費」に該当する場合が多いですが、原価の項目でも固定でかかるものは固定費としてください。

今回は経常利益が0になる売上高や数量を確認したいので、支払利息も固定費として入れましょう。

広告宣伝費は宣伝したら売上が増えるから固定費ではないと考えることもできますが、商品の販売量と必ずしも一致しないので、固定費にしてください。ざっくり毎月これくらいかかる、という金額で大丈夫です。

接待交際費も同様の考え方で、固定費に入れましょう。

借入の返済も毎月かかる費用ですが、ここではいったん考えなくてよいです。

- 人件費

- 家賃や駐車場代

- 水道光熱費

- 接待交際費

- 保険料

- 広告宣伝費

- 通信費

- 借入の利息の支払い

これらを1ヵ月でどれくらいかかるか書き出してみてください。

変動費とは

変動費とは、固定費とは逆で、販売数量に応じて増減する費用のことです。

一般的には原材料費などの原価に該当することが多いです。

- 材料費

- 商品の仕入れ

- 外注費

例を参考に自社でかかる費用を全部分けて欲しいのですが、分けにくいものは固定費に入れておいてください。

まずは、毎月かかる費用を変動費と固定費のどちらかに分けることをしてみましょう。

ただし、機械設備の購入をする場合や、災害などで発生する費用などの特別な費用はここでは入れなくて大丈夫です。通常営業でかかる費用という考え方です。

び~社長はい、できました!

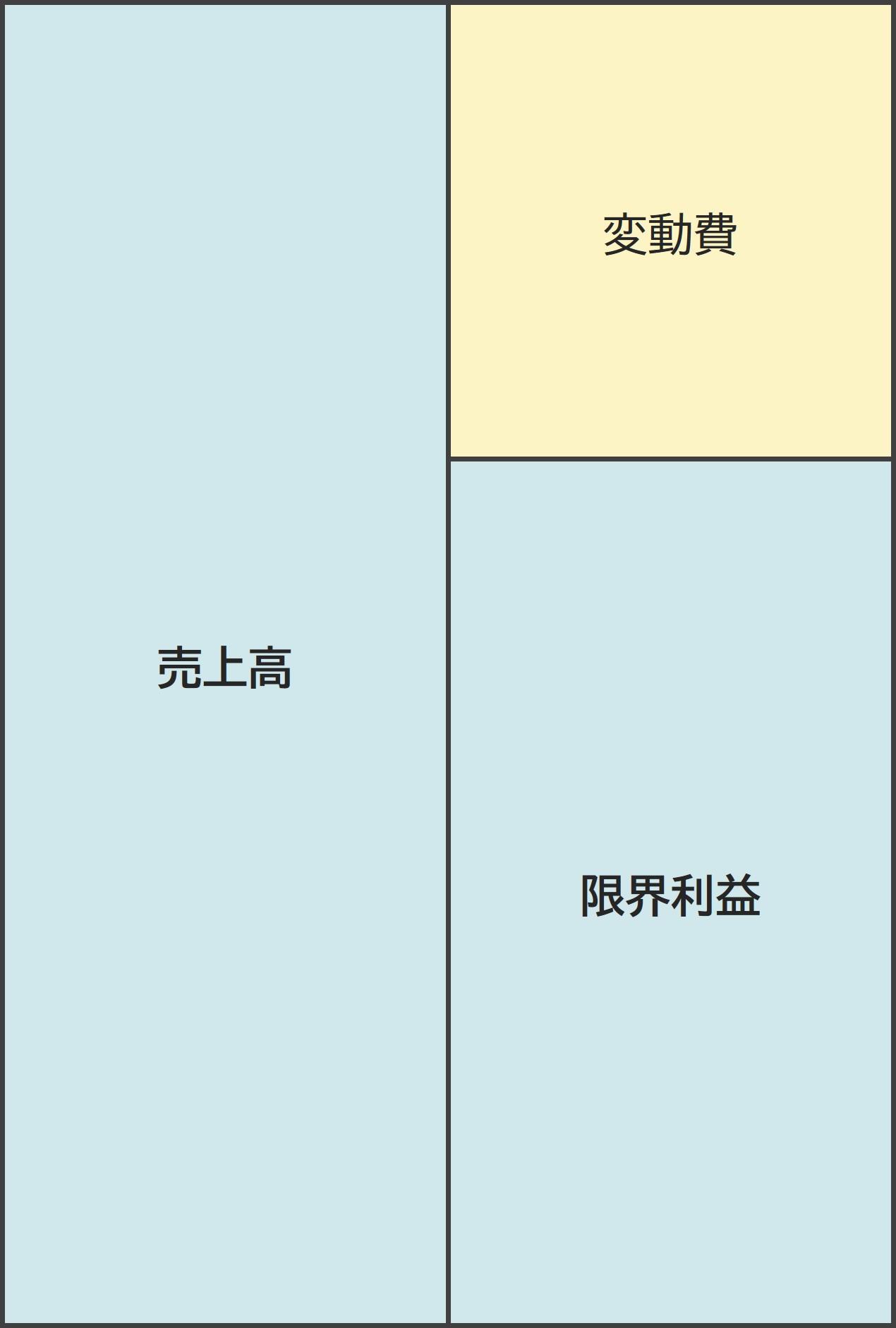

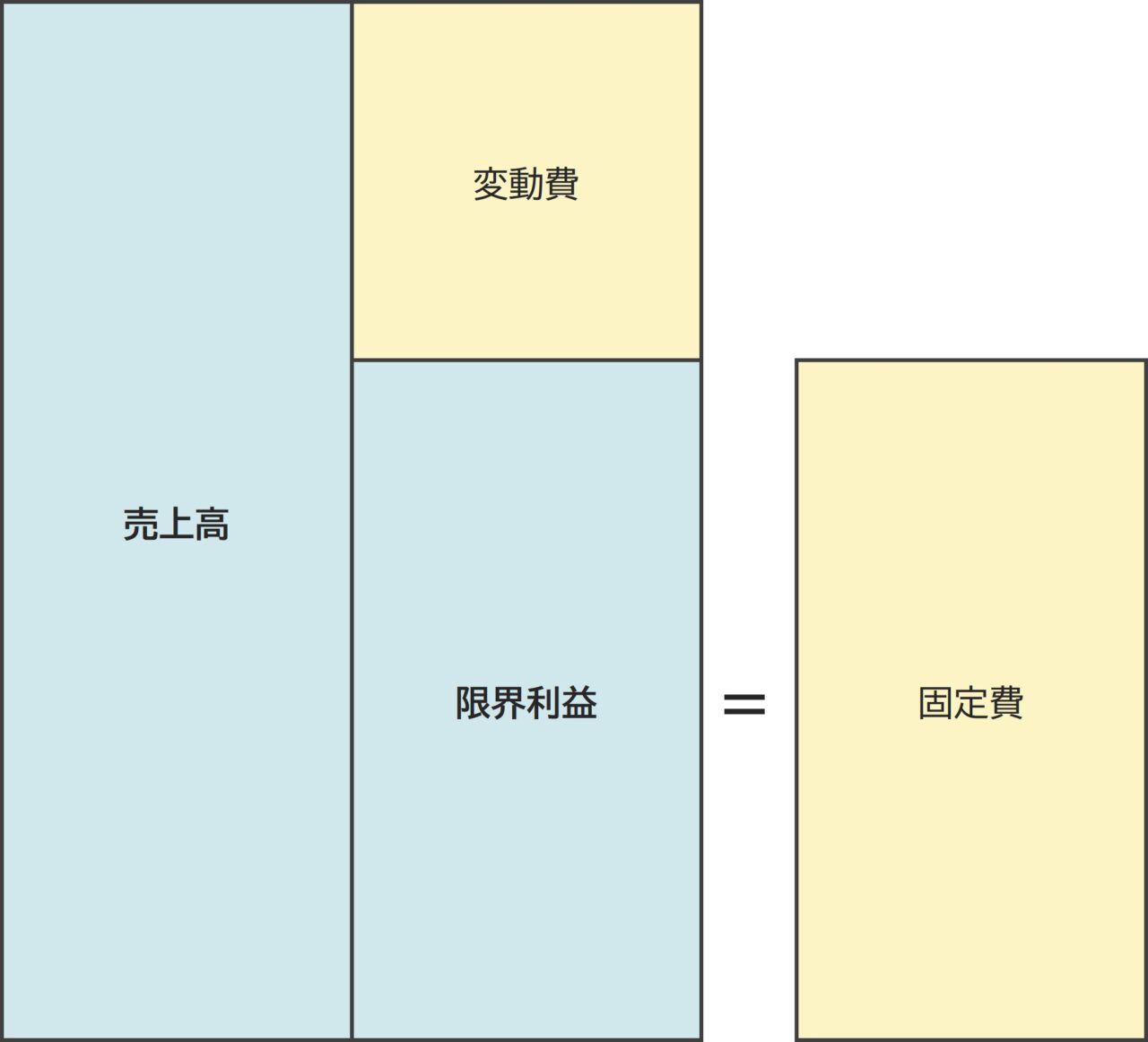

限界利益(げんかいりえき)

ついでに限界利益という言葉を覚えましょう。

限界利益とは、売上高から変動費を引いた利益のことです。

図にするとこういうことです。

利益が0になる損益分岐点売上高は、限界利益と固定費が同じになる売上高ということですね。

そうすると、損益分岐点売上高は、変動費+固定費ということが分かります。

この売上高を販売数量で割ると、商品1つあたりの価格設定の目安がでます。今回、利益を0で考えたので、利益を出したければ、1つあたりに利益を乗せた価格設定にすればよいですね。

び~社長あれ、そんな簡単な考え方なんですね

そうです。原価を元に価格を決めるのであれば、固定費と変動費を足した金額に利益をプラスして、販売個数で割ればいいということです。

び~社長でもこの考え方で計算したら、とんでもない価格になりました。。。こんな価格では売れませんよ。

マスミ

マスミそうですか、そうしたら、販売価格を下げる方法をお伝えしましょう。

販売価格を下げる方法

ではここから、どうやって販売単価を下げても利益が確保できるようにするかお伝えしていきます。

方法は3つあります。

販売数量を増やす

まずは販売数量を増やしてみましょう。

販売数量を増やせば、価格を下げることができます。

利益は考えないとすると、左の表は損益分岐点売上高は5,000円ですね。販売数100個だと1つあたりの価格は50円となります。

一方、右の表は、固定費は同じですが、販売数を倍の200個にします。すると、変動費は販売数量に連動して増えるので、左の2,000円から倍の4,000円になります。この場合、損益分岐点売上高は7,000円になりますね。

これを数量の200個で割ると、1つあたりの価格は35円になったので、左よりも下がりましたね。

び~社長安くなりました!

左の表の1個あたりの変動費は、変動費合計で2,000円に対して販売数100個なので1個あたり20円です。

固定費は合計で3,000円ですが、これも1個あたりに換算するために100で割ると30円です。ですので、1個あたりの変動費20円と1個あたりの固定費30円を足して1個あたり50円以上で売らないと赤字になってしまいます。

右の表も同様に考えてみましょう。

個数が100から200の倍になりましたので、変動費も倍の4,000円になります。1個当たりに換算すると、4,000円÷2,000個で20円です。これは左の表と変わっていないですね。

固定費は、商品の販売個数に関係なく一定ですので、3,000円のままです。販売数量が200個なので、1個当たりの固定費を計算するには、3,000円÷200で15円になります。

そうすると、1個あたりの変動費20円と1個当たりの固定費15円を足して1個あたり35円で販売すれば利益が0でトントンということです。

び~社長そうか、数量が増えると1つあたりの固定費の負担額を少なくできるんですね

マスミ素晴らしい!いいところに気付きましたね!

変動費を下げる

他に価格下げる方法としては、変動費の金額を下げるという方法もあります。要は、どうにかやりくりして仕入れの金額を減らすということです。

び~社長

び~社長1個あたり5円安くなりました

先ほどは、1個あたりの変動費は変えずに個数だけ変えましたが、今回は1個あたりの変動費を5円安しました。これは、販売価格に対する変動費率を下げたということです。

左側は、20円÷50円で変動比率40%、右側は15円÷45円で約33%ですね。

ですから、損益分岐点売上高は変動比率が変わると変わるということですね。

固定費を下げる

また、固定費を下げるという方法もあります。同じように表で比べてみましょう。

右は固定費を2,000円にしていますので、1個あたりの固定費が20円になりました。変動費も個数も変わらないので1個あたりの変動費は20円とすると、1個あたりの販売価格は40円にすればよいとなります。

び~社長でもこれ、いちいち表にしないと分からないんですか?

計算式を使えば、販売数量や変動比率、固定費の金額が変わった時にいくらでどれくらい売れば利益がでるか簡単に知ることができます。

計算方法

これまでの情報を一旦整理しましょう。

利益を出すために適切な1個あたりの販売価格に影響を与えるものとして①販売数量、②固定費、③変動費(率)がありました。

また、これらの金額を変えると、損益分岐点売上高も変わりましたね。

これを計算式にするとこうなります。

損益分岐点売上高=固定費÷(1ー変動比率)

※売上高=1個当たりの価格×数量

び~社長わ、いきなり難しくなりました。。

大丈夫ですよ。図にすると分かるので説明しますね。

冒頭で、売上高から変動費を引いたものを限界利益とお伝えしました。こちらの図です。

変動比率とは、売上高に対する変動費の割合なので、(1ー変動比率)とはこの限界利益率のことです。

変動比率が40%だったら、限界利益率は60%、変動比率が70%だったら、限界利益率は30%です。両方合わせて100%になりますね。

それで、この限界利益が固定費より大きいと利益が残りますし、固定費より少ないと赤字、ちょうど同じだと利益0となりますね。

で、先程の計算式ですが、(1ー変動比率)は限界利益率なので、

損益分岐点売上高=固定費÷限界利益率

とも表せます。

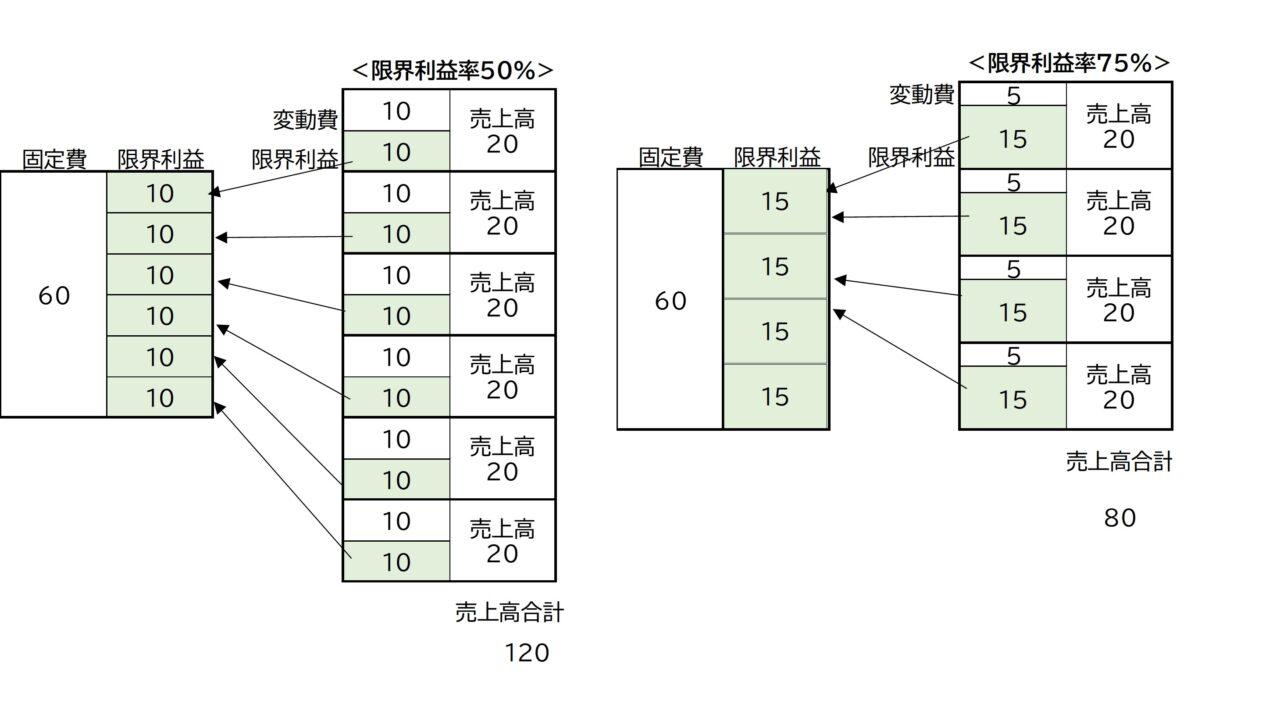

固定費は商品が売れても売れなくてもかかる費用なので、それを最低限まかなうための売上高が損益分岐点売上高のことですが、販売1個あたりの金額が同じであれば、限界利益率高い方が必要な売上高は小さくてすみますね。

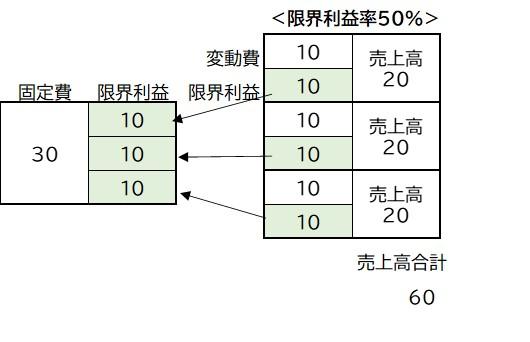

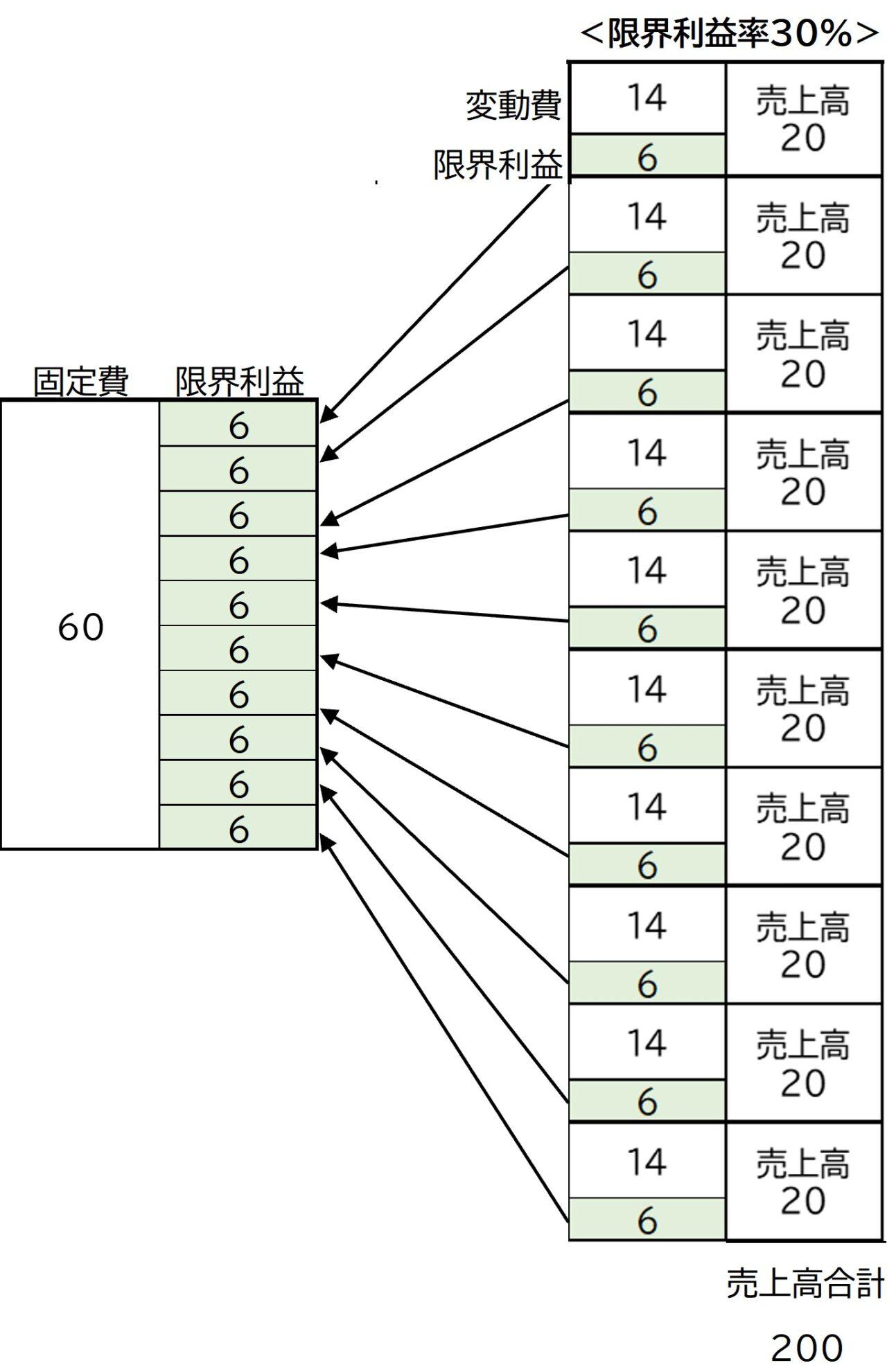

1個あたりの商品の価格が同じで、限界利益率が違う場合の損益分岐点売上高の違いを表したのが次の図です。

固定費60円に対して、左の図の限界利益率は50%ですので、60÷0.5=120となり、固定費60円をまかなうための売上高(損益分岐点売上高)は120円となります。

右の図では、限界利益率が75%なので、固定費60÷0.75=80で、損益分岐点売上高は80円でよいことになります。

この計算をしているのが先ほどの計算式です。

び~社長なるほど!固定費を限界利益率で割ると損益分岐点売上高が計算できるんですね!

マスミそうです!

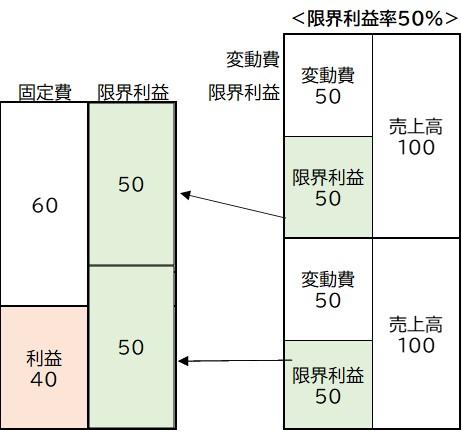

限界利益率50%をベースにして、1個あたりの売上高が20円ではなくて、100円だった場合、限界利益率が50%であれば1個で50円の限界利益が生み出せますので、2個売れば100円となり、固定費をまかなって利益が40円出ることになります。

次に、固定費が60円ではなくて30円だった場合、限界利益率が50%だと売上高は60円必要で、1個あたり20円の販売価格だと、3個売れば良いことになります。

また、1個あたり20円の商品の販売数量が6個ではなく、10個売れると分かっているのであれば、固定費は60円なので、1個あたりの限界利益を6円まで下げても大丈夫だと分かります。(限界利益6円×10個=60円)

び~社長

び~社長さっきの表とおなじようなことが分かりますね!

そうです。

ですから、この計算式の構造を理解していると、必要な売上高や価格設定、販売数量などがすぐ計算できます。

そのためには、費用を固定費と変動費に分けて、販売数量を正しく把握しておく必要がありますね。

目標売上高の計算

ここまで利益(経常利益)が0になる売上高を計算してきましたが、あらかじめ利益を出せるように目標を設定したい場合は、固定費に目標の利益額を足しておきます。

そうすると、損益分岐点売上高の部分を目標売上高とすることができます。

目標売上高=(固定費+利益金額)÷限界利益率

この損益分岐点売上高を販売数量で割ると、1個あたりの目安の販売単価が出せます。

借入金の返済がある場合は、この利益金額の部分に入れて計算をしておきましょう。

まとめ

ということで、まとめです。

原価を元に販売価格を決める場合、一番シンプルな考え方は

1個あたりの金額=固定費+変動費を足した金額を販売数量で割る

これで、利益が0の金額が分かりますので、そこに利益を乗せて販売する。若しくは、先に利益の金額を含めて、

(固定費+変動費+利益)÷販売数量

とすればOKです。

また、固定費や変動費、販売数量を変えた場合に利益が0となる損益分岐点売上高がいくらかを計算する計算式は次の通りです。

損益分岐点売上高=固定費÷限界利益率

※限界利益率=(1ー変動比率)でもOK

・変動費率は1個あたりの変動費÷1個あたりの売上高

変動比率を出す時は、1個の販売単位の変動費の比率を出しましょう。例)商品1個分の原材料費÷1個あたりの販売価格

損益分岐点売上高が分かったら、これを販売数量で割ると、最低ラインの販売価格が分かります。

また、もし販売価格がある程度決まってしまっていたら、損益分岐点売上高÷販売単価で、必要な販売数量を出すことができます。

び~社長計算式と考え方が分かっているといろいろ使えますね!

そうですね!

まだ創業前の場合や、これから新規の事業を行いたいという場合なども、かかる固定費や変動費を見こみで計算して、いくら売上を上げないと黒字化しないのか、その場合数量はどれくらいか、といったシミュレーションをしておくと良いですね。

マスミぜひ、活用してみてください!ではまた!