マスミ

マスミどうも、中小企業診断士のマスミです。

今日は、利益を出すための方法について考えてみたいと思います。

そのために、決算書を元に会社の収益の構造がどうなっているのかについても詳しくお伝えしていきます。

び~社長

び~社長決算書を見るのが苦手です。。

どこを見ればいいのかも正直分からず、、、

大丈夫です。そんな方にも分かりやすく、イチから説明していきます。今回は実際に私が社長とお話している内容をできるだけ詳しくお伝えするので、会話形式でいきます。

ではさっそくいってみましょう!

- どれくらい売上があれば利益がでるのか

- 何をどうすれば利益が増えるのか

- それを理解するためにはどんな話をしたらいいのか(診断士目線)

利益を出すために必要な売上高

マスミび~社長は、毎月どれくらい売上を上げれば利益が出るか分かりますか?

び~社長

び~社長そうですね。毎月2,000万円くらいあればトントンくらいじゃないですかね。

マスミそれは、計算で出したことあります?

び~社長いや、ほぼ感覚です。でもだいたいそんなもんですよ。

マスミその金額、ちゃんと計算で出せますよ。知りたくないですか?

び~社長そりゃあ知りたいです。どんぶり勘定なんでね。

マスミじゃあ一緒に計算してみましょう。

利益がプラスとマイナスの、ちょうど真ん中の0になる売上高を「損益分岐点売上高」といいますが、聞いたことありますか?

び~社長う~~ん、聞いたことあるかもしれませんが、あんまり覚えてないです。。

マスミではこれから説明しますね。

損益分岐点売上高が理解できると、自社の収益構造も分かるようになります。収益構造とは、いくら売ればいくら利益がでるのか、どんな費用が利益に関連しているのかなどのことです。

マスミそうすると、どんぶり勘定でなく、どれくらい売上を上げれば利益がでるかはっきり分かりますし、適正な見積り金額や、売上高が少ない時でも利益を出す方法など、どうしたらもっと利益を増やせるのかも分かりますよ。

び~社長

び~社長おお!それはすごい!

まさしく私が知りたかったのはそういうことです!

ではいったんここまでの話をまとめましょう。損益分岐点売上高、収益構造を理解すると、次のようなメリットがあります。

- 毎月利益がでる売上高がはっきりして、目標にできる

- 目標の売上高に足りない時でも利益を出す方法が分かる

- 利益をもっと増やす方法が分かる

- 決算書が出てきて、利益が出たか出ないか初めて分かる、ということが無くなる

- 見積りの適正価格が分かる

損益分岐点売上高とは何か

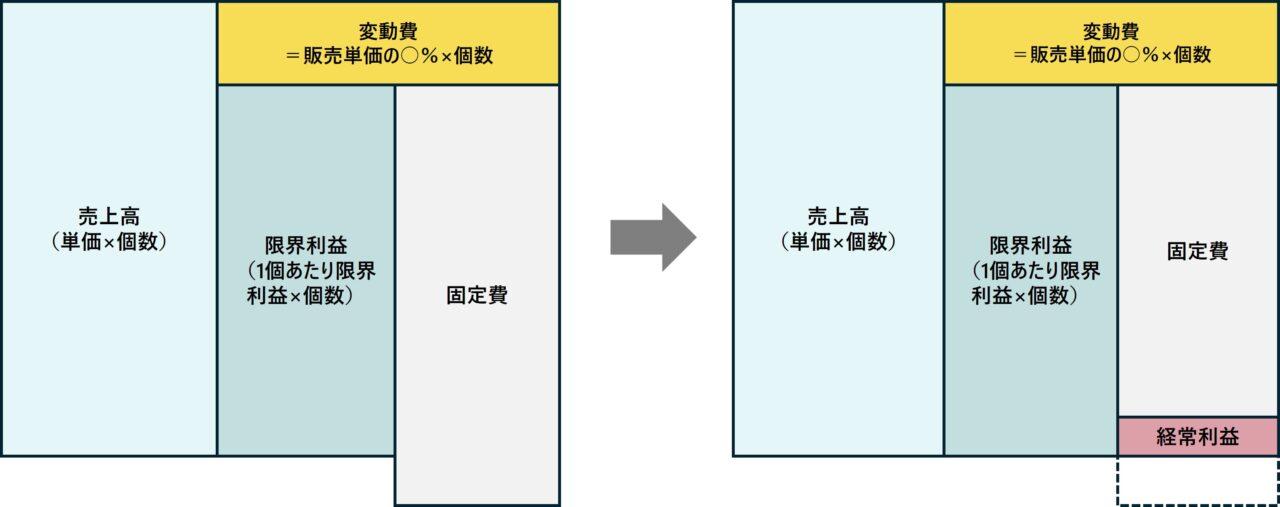

マスミ損益分岐点売上高とは、利益が0になる時の売上高のことを言います。

こちらの図を見てもらえますか。

会社の決算書はこんな図に表せるんです。

マスミ

マスミここでひとつ覚えていいただきたいのが「限界利益」という言葉です。

限界利益は、売上高から「変動費」を引いた利益のことです。変動費は売上の個数が増えるほどかかる費用ですね。

限界利益率、変動比率は売上高に対する比率です。

- 変動費:販売個数が増えるごとに増える費用

変動比率:売上高に対する変動費の比率(変動費÷売上高×100) - 固定費:販売個数が増えても減っても変わらずにかかる費用

- 限界利益:売上高から変動費を引いた利益のこと

限界利益率:売上高に対する限界利益の比率(限界利益÷売上高×100、もしくは、1-変動比率)

マスミパターンAは利益が出ている状態、Bが利益が0、Cは、売上高の中に固定費が収まっていないので赤字ということです。

び~社長なるほど!決算書を見てもよく分からなかったけれど、これなら分かりやすいです。

マスミ聞きなれない言葉もあるかもしれませんが、ここまで大丈夫ですか?

び~社長大丈夫です。

マスミ損益分岐点売上高は、利益が0になる売上高ということなので、このパターンBの売上高のこととです。

び~社長なるほど。利益がないですね。

マスミそう。このパターンBは、限界利益と固定費が同じ大きさですよね。

だから、

限界利益=固定費となる売上高が損益分岐点売上高です。

ですので、まずは固定費の金額を知りたいですね。

び~社長なるほど。そうですね。

マスミそして、変動費は、販売数量が増えると増えるので、単価の何パーセントが変動費になっているのかを把握することが必要です。

変動費の比率が高いと利益が出にくいですし、低ければ利益が出やすいですね。

例えば、1万円の商品の変動費が3千円だと、限界利益は7千円、変動費が7千円だと3千円なので、単価あたりどの程度が変動費かによって、限界利益の金額が変わりますよね。

び~社長確かに。それはそうです。

マスミこれも、決算書の売上高と変動費から計算できそうですよね。

ここまで大丈夫ですか?

び~社長まあ多分、大丈夫です。

マスミじゃあ、まず決算書の費用を固定費と変動費に分けましょう。実際にやってみましょう。

決算書の勘定科目を見ながら、変動費を探していきます。残りは全部固定費です。利息の支払いまで固定費としておきます。

マスミ変動費は販売個数が増えると増える費用ですが、この中ででどれでしょうか。(決算書を見ながら確認していく)

び~社長そうですね。材料費、外注費、あとは消耗品も増えますね。

マスミ分かりました。じゃあそれを変動費にしましょう。

び~社長あと、広告宣伝費も売上に応じて増えますよ。

マスミ確かに広告宣伝費はかけた方が売上が上がりますね。ただ、ここでは確実に販売数に応じて増える費用だけを変動費とします。

これがないと販売できないものです。

び~社長そうか、そうしたら違います。ではさっきの3つですね。

マスミこちらが分類したものです。(原)とあるのが決算書の製造原価に含まれているもの、(販)は販管費に入っているものです。

び~社長

び~社長なるほど。こんな風にまとめられるんですね。

マスミそうです。スッキリしましたね。

それで、損益分岐点売上高の計算は、この固定費を限界利益率で割ると出てきます。計算式が必要ですが、これだけです。

損益分岐点売上高=固定費÷限界利益率

マスミそれで計算すると、次のように損益分岐点売上高が分かります。

R6/3期では223,037千円、R7/3期は219,876千円になりますね。

び~社長

び~社長おおなるほど!

損益分岐点売上高の計算について詳しく解説

この「固定費÷限界利益率」が、なぜちょうど利益が0になる損益分岐点売上高を算出できるかについて説明します。

限界利益とは、商品を1つ販売した際に変動費を引いて残った利益ですよね。例えば1つの単価が1万円で変動費が6,000円なら4,000円です。

この時の変動比率は60%、限界利益率は40%ですね。

それで、仮に固定費が80万円だとします。その時、1個あたりの限界利益は4,000円なので、80万円を4,000円で割ると、何個売ればいいかが分かりますね。

200個です。1つ1万円なので、200万円売ると利益トントンになりますね。これが損益分岐点売上高です。

では次に、変動比率が40%で限界利益率が60%の場合。

1個あたり6,000円の限界利益がでます。それを積み上げて80万円の固定費を賄っていくので、80万円÷6,000円で134個販売すればいいと分かります。この時の売上高は134万円です。

| 変動費率60%、 限界利益40%の場合 | 変動比率40%、 限界利益60%の場合 | |

|---|---|---|

| 1個の単価 | 1万円 | 1万円 |

| 変動費 | 6,000円 | 4,000円 |

| 限界利益 | 4,000円 | 6,000円 |

| ①固定費80万円を賄うために販売する必要数(固定費÷限界利益) | 200個 (80万円÷4,000円) | 134個 (80万円÷6,000円) |

| ②損益分岐点売上高 (①の個数×単価) | 200万円 | 134万円 |

このように、1個あたりの限界利益の割合が大きければ、固定費を賄うために販売する個数も少なくて済む(=売上高も少なくていい)と分かります。

ということで、損益分岐点売上高を求めるには、固定費を1個あたりの限界利益の割合である限界利益率で割ってあげればいいということです。

マスミR6年は経常利益はマイナスでしたが、R7年は黒字ですよね。

変動比率はややR7/3期の方が大きいですが、固定費は1,393千円減りました。

その影響で、損益分岐点売上高が下がって、利益が出やすくなっているんです。

び~社長なるほど。固定費が減ったら、利益がでやすいと。

マスミそうです。固定費が減ると、損益分岐点売上高が下がるので、たくさん売らなくても利益が出るようになるんです。

び~社長おお、そういうことなんですね!!

じゃあ固定費を下げた方がいいですね。

マスミそうです。先ほどのパターンCの利益がでていなかった部分の固定費、これを減らしたら、その隙間が利益になったんです。

び~社長

び~社長なるほどそういうことですか

利益を上げる4つの方法

1.固定費を下げる

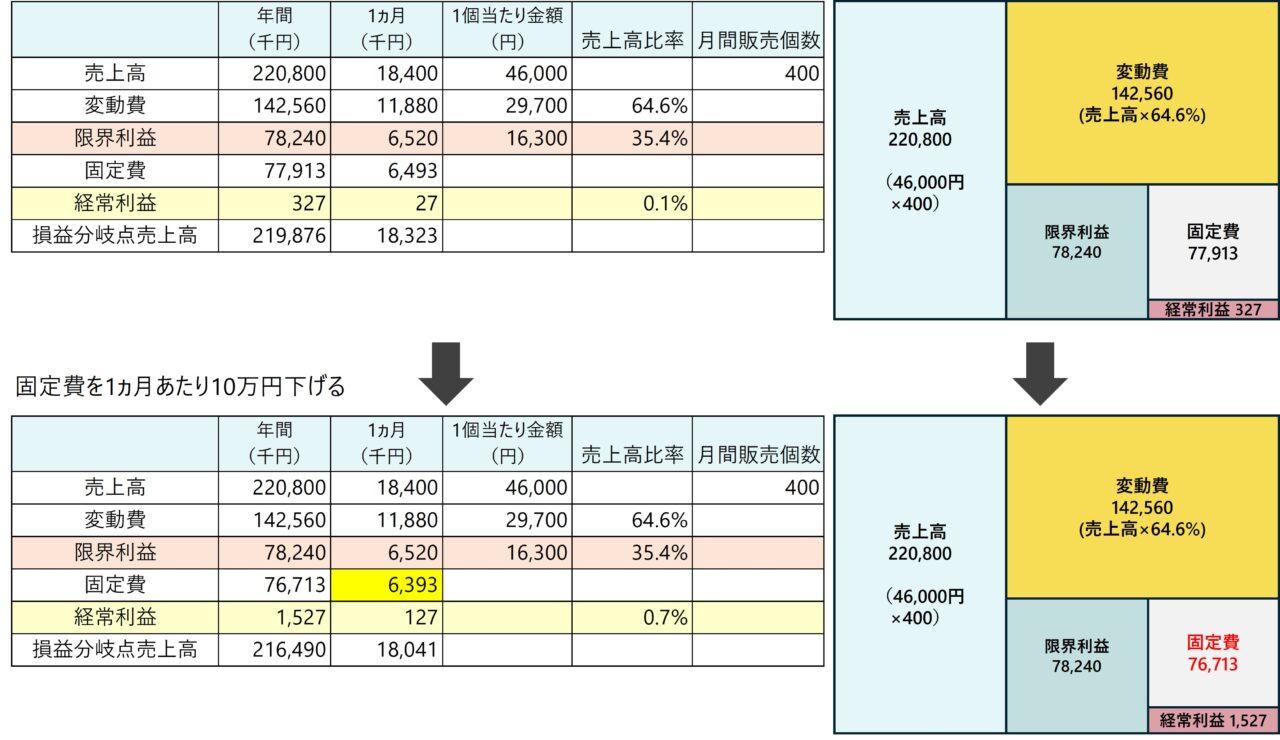

マスミでは、どれくらい固定費を下げたらどれだけ利益が出るのかシミュレーションをしてみましょう

マスミ例えばこんな風に、固定費を月10万円減らしたら、年間で経常利益は0.6%に増えました。損益分岐点売上高は3,386千円低くなりました。

どうでしょう、月10万円減らせそうでしょうか。

び~社長

び~社長月10万でそんなに変わるんですね!

そうですね。無駄なものを見直したらできるかもしれません。

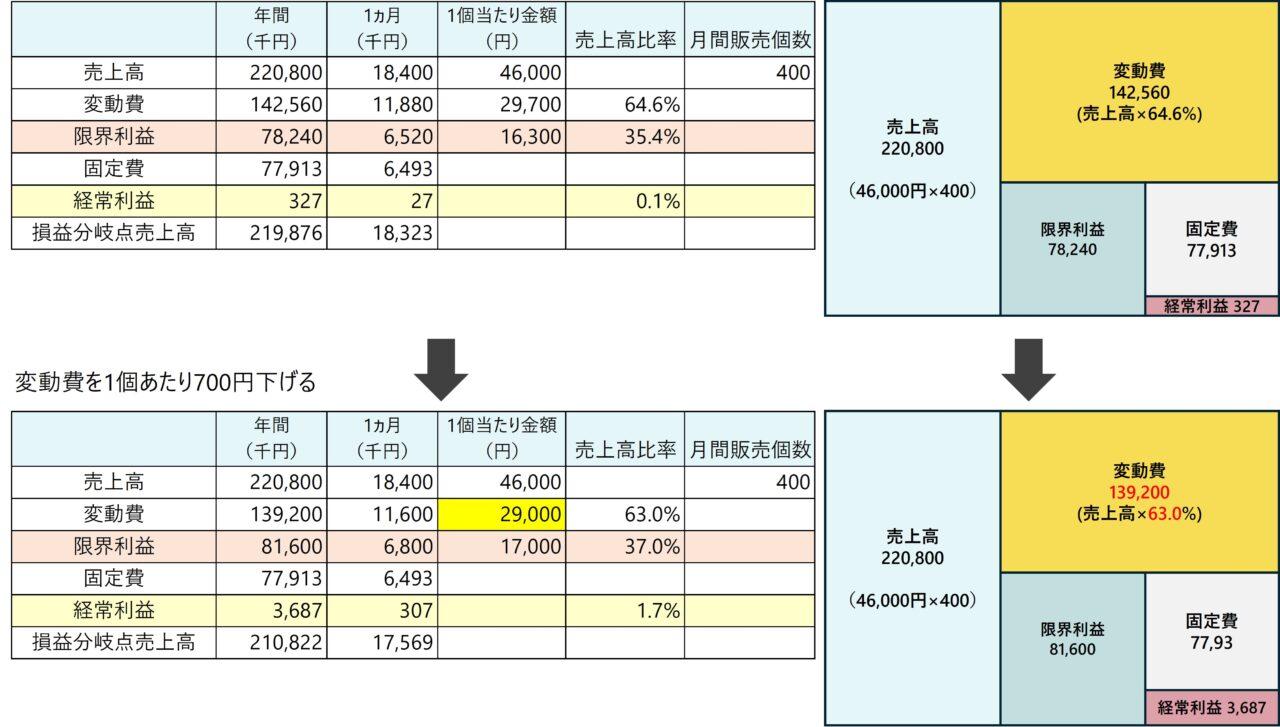

2.変動費を下げる

マスミでは、この利益、もっと増やすにはどうしたらいいと思いますか?

この利益の面積を大きくしたいです。

び~社長あとは、変動費を減らすことですかね

マスミいいですね。

では1個あたりの変動費を700円減らしてみましょう。

するとこんな風になりますね。

限界利益が大きくなって、固定費はそのままなので、経常利益が大きくなりました。

び~社長

び~社長おお!変わりました!

固定費10万円減らすよりも利益が増えました。

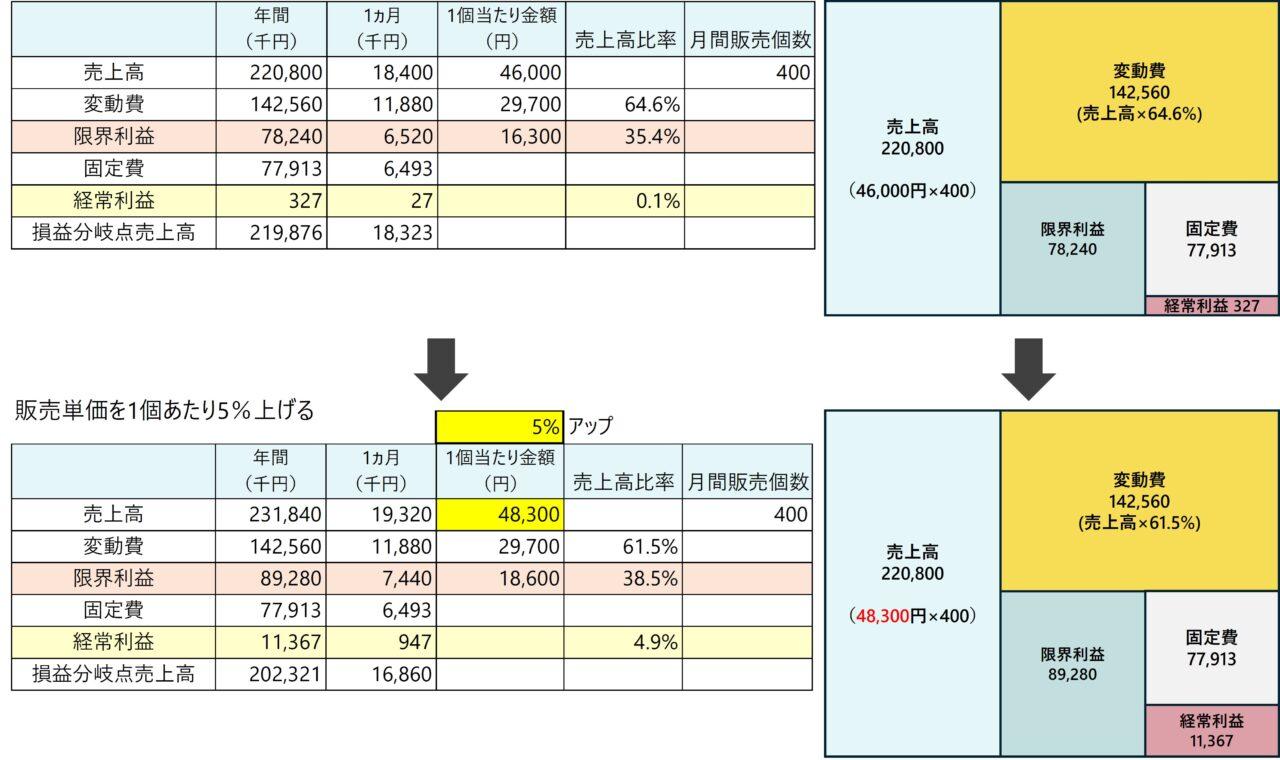

3.価格を上げる

マスミ他に利益を上げる方法はありますか?

び~社長あとは売上高を上げる、ですか?

マスミそうですね。売上高は、「単価」×「個数」ですので、単価を上げる方法と個数を増やす方法、両方ありますね。

まず単価を上げるとどうなるか見てみましょう。

マスミ単価を上げた場合は、変動費の金額は変わらないですね。

そして比率は下がります。

ですから、値上げした分だけ限界利益が増えるのでこうなります。

仮に5%値上げしてみましょう。

び~社長

び~社長おお!経常利益は1,000万円を超えて経常利益率も4.9%とめちゃくちゃ増えました。すごい!

マスミ値上げの効果は大きいですね。

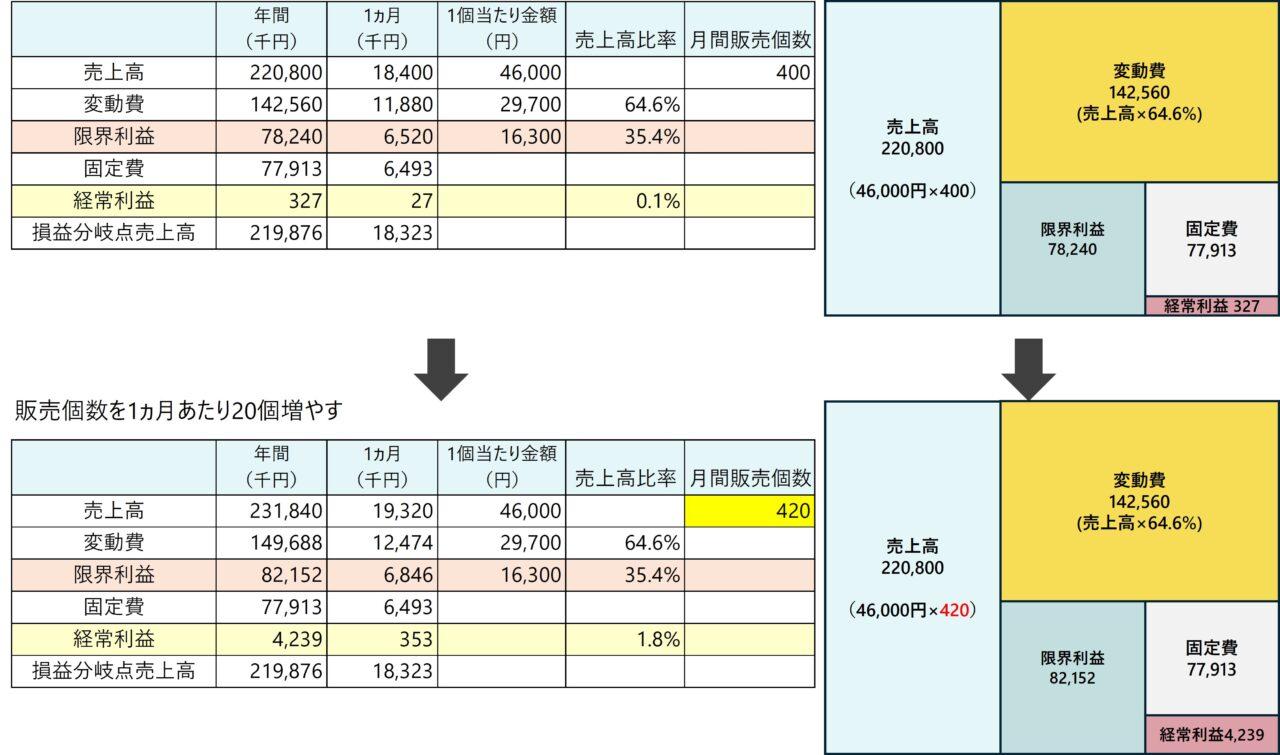

4.販売個数を増やす

マスミ次に、個数を増やした場合です。

1日1個で、稼働日20日として、1ヵ月で20個増やしたとします。

変動費の比率が一定であれば、変動費の金額も増えますね。

こんな風に売上高と共に変動費の面積も増えます。

び~社長

び~社長なるほど。個数を増やすと変動費も増えますね。

あ、5%の値上げと、個数を20個増やした時って売上高は同じなんですね。

それで、値上げした時の方が利益が多くなりました。700万も違う!!

マスミおお!すごいところに気付きましたね。

そうです。値上しても、個数を増やしても売上高は上がります。

今回たまたま同じ売上高になっているので分かりやすいですが、値上げをするのか個数を増やすのかで利益が倍くらい変わるということです。

び~社長そうか…販売数を増やすと社員の労力もかかるから、みんなに負担をかけずに値上げを考えた方がいいですよね。。

マスミそうですね。

どんどん物価や最低賃金が上がっていますし、会社の経営を健全に続けていくためには、適正価格で販売するための価格交渉は必要ですね。

利益を乗せよう

び~社長ところで、今まで利益0で計算していましたが、もっと利益を増やしたい時はどういう計算をしたらいいんでしょうか。

マスミはい、それも説明しますね。

損益分岐点売上高の計算、考え方が分かっていればすぐ出せますよ。

この式です。

目標売上高=(固定費+目標利益)÷限界利益率

び~社長なるほど、固定費と一緒に利益も入れてしまうんですね。

マスミそういうことです。

目標とする利益を固定費に足しておけばいいんです。その上で、限界利益率で割ると。

その他には、借入金の返済とか、あとリース料の支払いとか、決算書の「損益計算書」に入っていなくて、他に出て行くお金があれば、それも入れておいた方がいいです。

び~社長わかりました!!もう一度復習してみます!

これが分かっていればどんぶり勘定を卒業できそうです!

まとめ

では、利益を増やす方法についてもう一度おさらいとしてまとめておきましょう。

いくつか注意点がありますので合わせて確認してください。

- 1.固定費を下げる

-

不要なものがないか徹底的にチェックをして削減していきます。

ただし、人件費(人材)は売上高、利益をもたらしてくれる貴重な戦力ですので、やたらと削減するのはNGです。採用コストもかかっていますので、できるだけ後回しです。

- 2.変動費を下げる

-

こちらは材料費など、本業の売上のベースとなるものです。

品質を下げて、提供する商品やサービスの質を下げてしまい、顧客離れになっては全く意味がありませんので、質を下げることはできるだけ避けて、仕入先を変えるなどで、安く仕入れる方法がないかなどを検討しましょう。

- 3.単価を上げる(値上げ)

-

できるだけ安く提供したいという気持ちや、値上げ交渉しても応じてくれないだろう、などという考えもあるかと思いますが、最近は物価高で色々なものの値段が上がっていて、実際に利益を圧迫している場合が多いので、価格を上げることを考えてみてください。

販売数が多ければ多いほど、少しの値上げの威力が大きいです。

また、自社の強みが何かはっきりしていないと価格交渉がしにくい傾向にあります。価格交渉がしにくいと思う場合は、なぜ選ばれているのか、自社の強みを明確にすると交渉しやすくなります。

- 4.販売数を増やす

-

販売数を増やすことも利益を増やせますが、個数を増やすことばかりを意識して、値引きキャンペーンや長時間の残業をしてしまうと、利益を減らすことにつながってしまいます。

できるだけ、現状のままの条件で、個数を増やせないかと考えてみてください。

マスミ今回は、損益分岐点売上高の計算や、利益を上げるにはどうすればよいのかを会話形式でお伝えしました。

ぜひ、社内外で説明をする際の参考にしていただければと思います。

ではまた!