マスミ

マスミどうもどうも、中小企業診断士のマスミです。今日は資金繰り表のお話です。

び~社長

び~社長あの、、今更なんですが資金繰り表って何ですか?

大丈夫ですよ。資金繰り表が何なのか、作ることにどんな意味があるのかも説明していきますね。

では、さっそくいってみましょう!

- 資金繰り表とは何か

- 資金繰り表の作り方

- 資金繰り表のフォーマット

資金繰り表とは

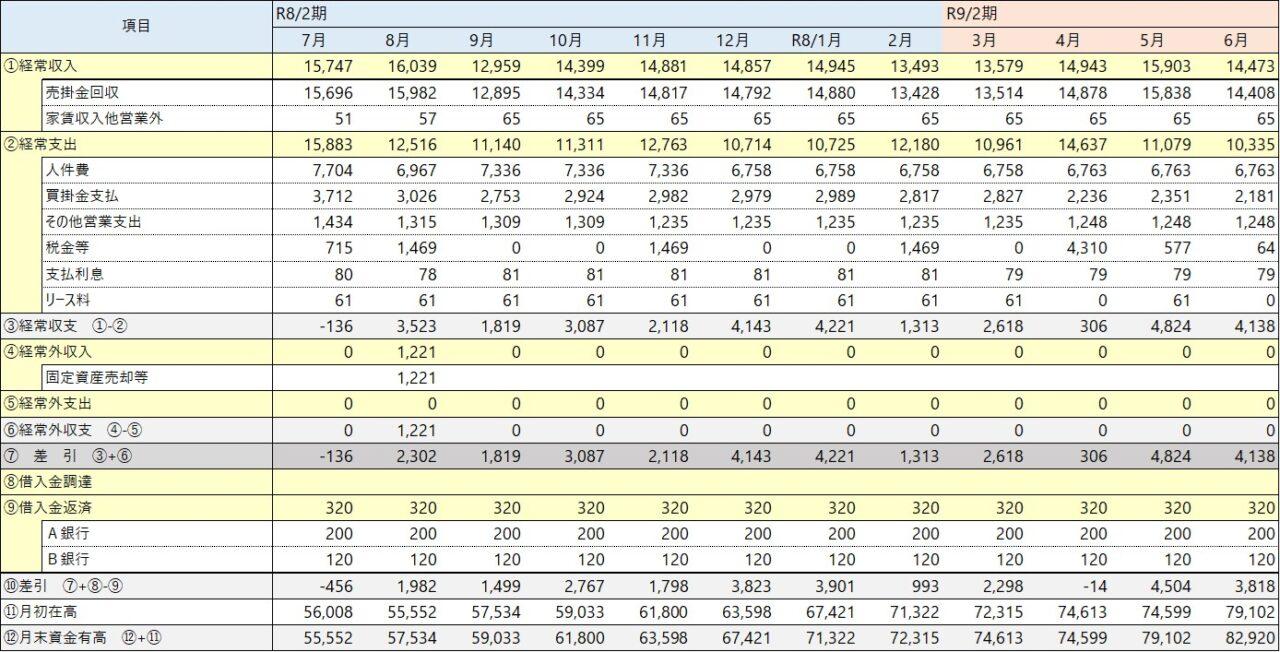

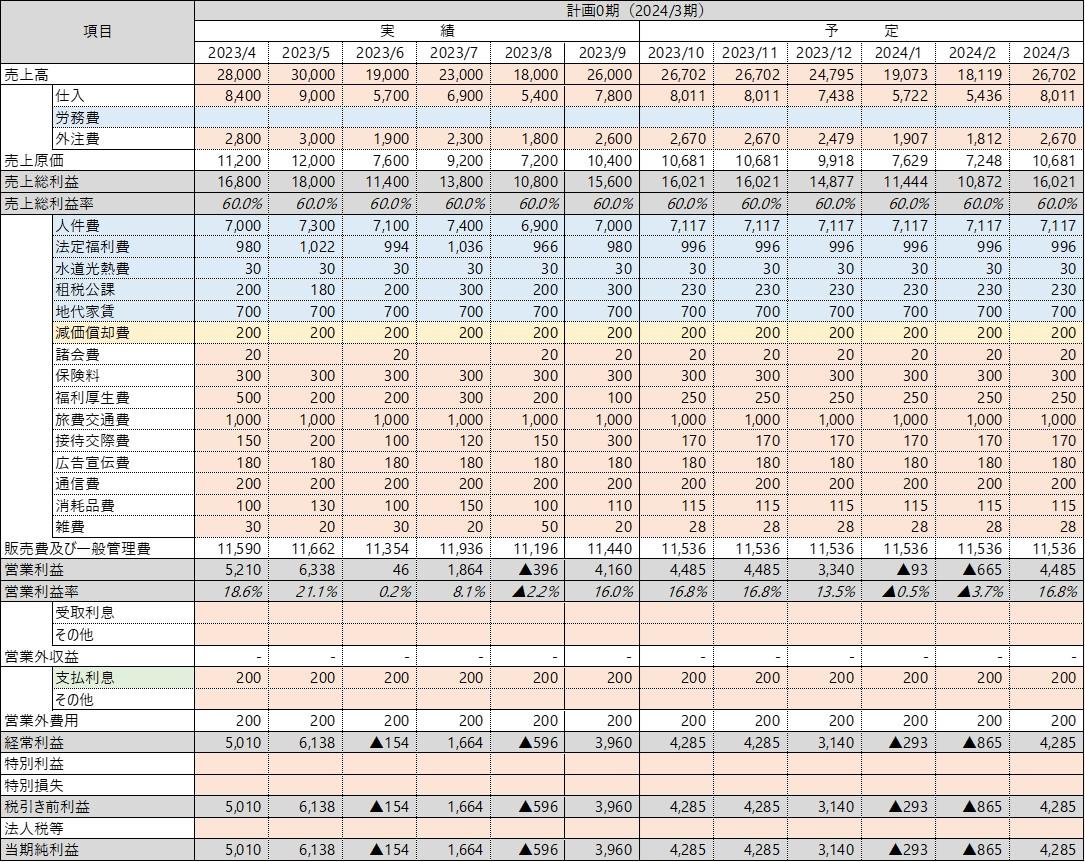

では早速、資金繰り表とは何なのかですが、会社のお金の流れを見えるようにした表のことです。

こんな感じのものです。

び~社長

び~社長なんか数字がいっぱいで、、難しそうですね

そう見えるかもしれませんが、そんなに難しく考えなくても大丈夫です。

会社の家計簿やおこづかい帳だと思えばいいですよ。基本的に1ヵ月単位で作成されます。

一般的に資金繰り表というと、過去の実績と、これからの予定を入れたものを作ることが多いです。

使ったお金も大事ですが、これからいついくら入って出て行くのかが気になりますよね。その予測を立てるのが「資金繰り表」です。過去の実績と区別して「資金繰り予定表」ということもあります。

お金を銀行から借りる時に、

金融機関の人

金融機関の人試算表と資金繰り表を出してください

と言われることが多いですが、資金繰り表は、返済能力があるか見るために現預金がどれくらいあるかを確認するために提出を依頼されています。

試算表との違い

ここで「試算表」という言葉も出てきましたが、これは、1ヵ月ごとの収支や資産状況を表したものです。

要は1ヵ月ごとの決算書(損益計算書と貸借対照表)ということです。

試算表は、「残高試算表」と「推移表」の2つがあります。

残高試算表は、その月時点の残高を表しています。3月決算だった場合、例えば今が12月だとすると、3月から12月までの収益や資産状況の合計です。

推移表は、1ヵ月単位で一覧になっているものです。4月から12月まで、それぞれの月ごとの収支や資産の状況が分かります。

試算表は売上や利益を表しているので、売掛金がいつ入金されて現預金がどれくらい増えるかといった現預金の流れは把握できないんですね。

また、一般的に税別会計で管理し、決算書を作成している会社が多いと思いますが、試算表は決算書に合わせて税別会計です。資金繰り表は現預金の流れなので、税込になります。

資金繰り表の意義

資金繰り表は、先ほどお伝えした通り、金融機関からお金を借りる時に必要なのはもちろんですが、それよりも会社にとって大切な役割があります。

お金がいつ入ってきて、いつ出て行くかを把握して、資金がなくならないようにするためです。早めに把握できれば、対策がとれます。

お金がたくさんあって、常に増え続けているような会社はそこまで現預金の出入りは気にしなくてもいいかもしれませんが、設備投資などの大きな出費をすることもあると思いますので、現預金をデータ管理しておくことは大切です。

資金繰り表の作成によって、今月の支払い大丈夫かな、あれはいつ支払がくるんだっけ、というような不安がなくなりますし、利益は出ているのになぜかお金がない、という理由も分かるようになります。

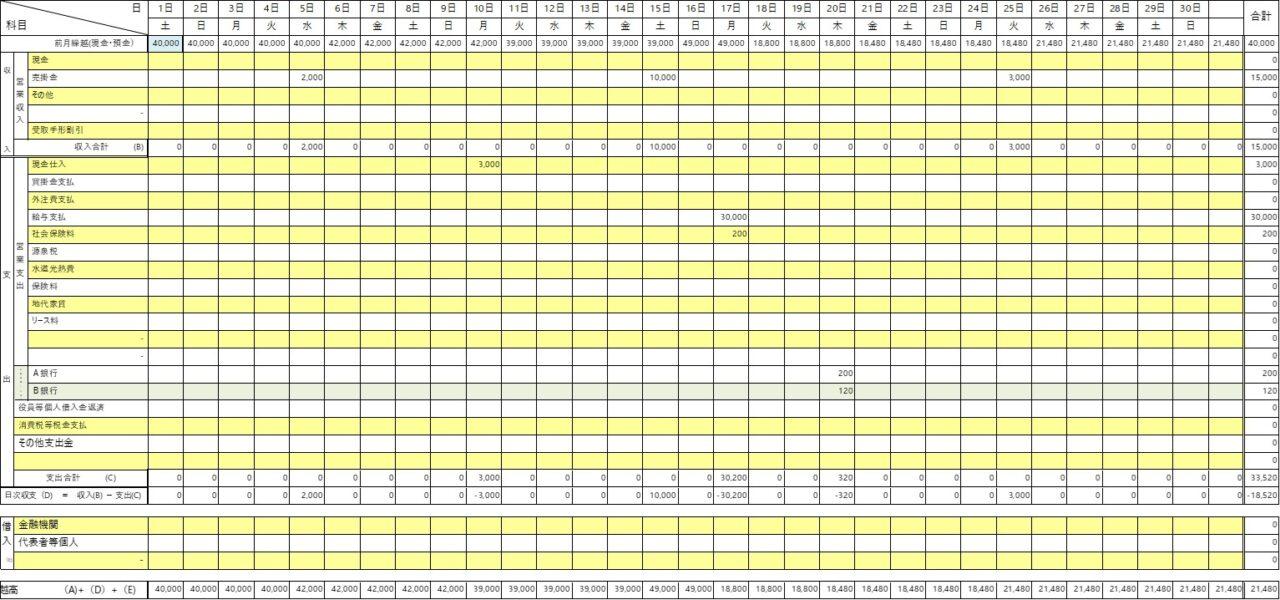

日繰り表(ひぐりひょう)とは

ちなみに、1ヵ月ごとのお金の出入りを表したのが資金繰り表ですが、それを1日単位にしたのが「日繰り表」です。

現預金がギリギリで、1ヵ月内で資金が足りなくなる日があるかもしれない、、というような会社の場合は日繰り表の作成がおすすめです。

また、資金繰り表だと、1ヵ月に使ったお金や入ってくるお金をまとめて記入しないといけないですが、日繰り表なら、1日ごとなので、まとめる、集計するといった手間が不要です。

↓こんな感じに、細かいですが、1日ごとに入力できます。

ですから、1日ごとは面倒だなと思うかもしれませんが、意外と日繰り表の方がラクに管理できたりします。

び~社長

び~社長確かに。お小遣い帳により近い感じですね。

そうです。おすすめフォーマットがあるので、後ほどお伝えしますね。

ここまでのまとめ

いったんここまでの用語をまとめておきましょう。

- 資金繰り表

-

1ヵ月の現預金の出入りを表にしたもの。

実績と予定がある。金融機関に提出する時は、一般的には資金繰り表と言われたら実績も予定も両方入った期間のものを作成することが多い。(例1月~3月の実績、4月~12月の予定みたいに)

- 日繰り表

-

資金繰り表と同様、現預金の出入りを表にしたものだが、1日単位にしたもの。

- 試算表

-

決算書(貸借対照表と損益計算書)の1ヵ月バージョンで、売上や利益、資産状況を表している。

残高試算表と推移表がある。

残高試算表は現時点までの合計を集計したもの、推移表は1ヵ月ごとに集計したものを並べて表示したもの。

資金繰り表の作り方

ではここから、資金繰り表の作り方についてお伝えしていきます。

色々やり方があるので、これでないといけないということはないです。

要はお金の出入りを管理して、将来の予測が立てられればいいので、そこだけ意識していただければ大丈夫です。

難しくないようにしますが、かといって適当だと意味が無いので、ある程度の精度で予測が立てられるような方法をお伝えしますね。

資金繰り表作成に必要な情報

では、資金繰り表(実績も予定も)を作成するための準備をします。次のものを先に用意しておくと作りやすいです。

- 推移表2年分(試算表)

- 預金通帳

- 借入金の返済予定表

- リースの支払い予定表

- 顧客別の入金サイト

- 取引先の支払いサイト

- 消費税支払の通知書

なぜこれらが必要なのかは、手順と共に説明していきますね。

資金繰り表作成の手順

これは私のやり方になりますが、大まかな流れは以下の通りです。

収益計画を立てる

資金繰り表を作成する

資金繰り表(予定)を作成する前には、そもそも収益計画(売上高と費用、利益の計画)がないと作れませんね。

ですので、まずは収益計画の作り方です。その後資金繰り表です。

詳しく説明していきます。

収益計画を立てる

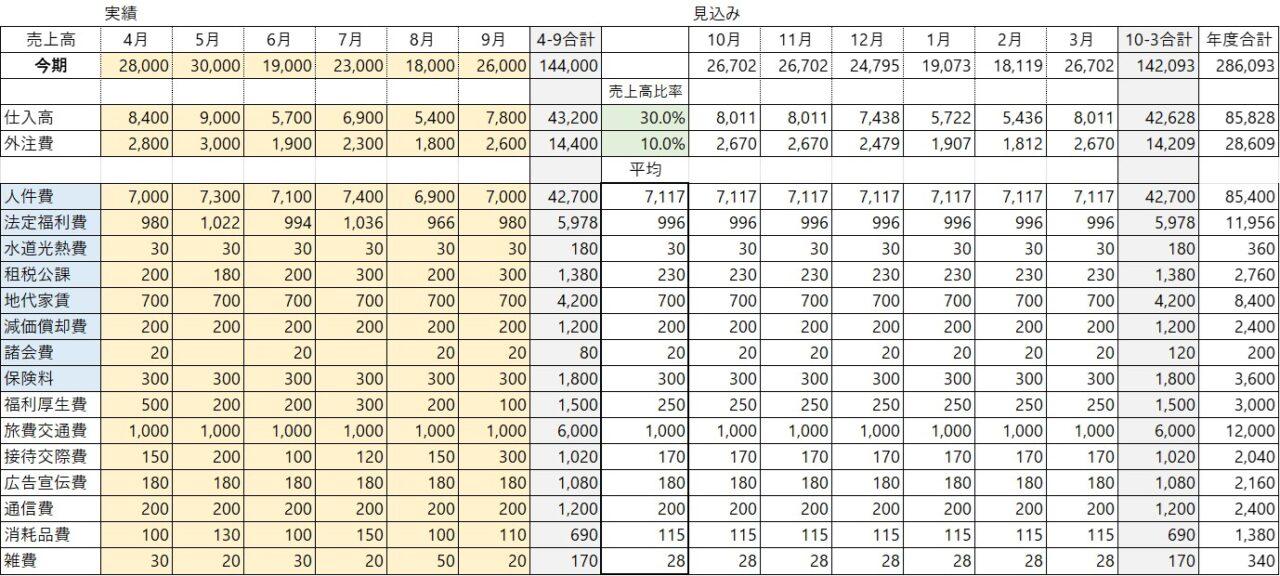

推移表を用意し、これからの売上高の見込みを立てる

推移表を2期分用意したのは、月変動を見るためです。

だいたい毎年同じであったり、それほど変動がなく、先の見込みがすぐ立てられるよ、という事業者さんは直近期のものだけでもいいです。

例えば3月決算で、今が9月だとします。そうすると、前年との比較でどれくらい売上が上がっているか比べることができますよね。例えば前年の9月までの実績と比較すると前年比90%とか120%とか。

それを元に、決算月の見込みを立てます。前期が3億で、9月までの前年比が90%であれば2億7千くらいかな、、などと。ただ、売上が増加してきているからもう少し伸びそうだ、などは入れてもいいです。

本来、計画を立てる時は、〇%アップというやり方ではなく、単価×個数など具体的な数字に変換して立てますが、ここでは簡易的に前年実績と社長の勘を頼りに見込みを立てることにします。

1年間の売上見込みが経ったら、10月から3月までの月変動を考えて、月別に落とし込みます。

どうやるかというと、前期の10月から3月の売上高合計に対して、10月が何パーセントかを出します。同じように11月から3月までも出して、残り6カ月で稼ぐ分の金額を分ける、という方法です。

どういうことか例を使って説明します。

①~⑤が順番です。

①今期の4-9の売上高が前期比どれくらいか出す。

②それを元に今期合計の売上高を予測

③今期の残り10-3期間の予測を立てる

④前期の10月~3月が10-3合計の何パーセントの売上比率か計算する

⑤④×③で今期の10月から3月の見込みを立てる

ここまで細かくやらなくてもいいのですが、計画を立てる時の根拠になるので私はこのようにやっています。

マスミめんどうであれば、この際、社長の勘でえいやで決めてもいいでしょう。

推移表と売上高の見込みから、変動費の見込みを立てる

次は、変動費の見込みです。

費用については、売上高に連動するものとしないもの(変動費と固定費)に分ける必要があります。

売上高に連動するものが変動費ですが、分け方が分からなければ、仕入と外注費を変動費、それ以外は固定費くらいの分け方でいいです。

(厳密には販売個数に連動するので、値上げをする場合は、売上高には連動しません。ここでは値上しないものとして計算します。)

変動費は実績から売上高の比率を出して、月別の売上高に掛けると見込みを立てられます。

以下のように、推移表を元に4-9月の売上高に対する仕入高の比率と、外注費比率を出して、10月以降にも適用します。

4-9月の仕入れ高が売上高の30%となっていたら、10月以降も売上高の30%を仕入とするということです。外注費についても同じです。

説明を見ていると面倒そうですが、Excelが使えればそれほど大変ではないはずです。

固定費の見込みを立てる

変動費ができたら、残りは固定費です。

これも推移表を見ればどれくらい費用がかかっているか分かるはずです。

固定費は、売上高に関係なくかかる費用なので、実績の平均値を出して、それを10月以降も同額で設定すれば良いです。

その際、資金繰り表を作成することを見越して、消費税が別途かかるものとかからないものに分けておくと便利です。以下の青色の項目が消費税がかかってこない項目です。

これで収支計画がだいたいできましたね。

売上高からこれらの費用を引いたものが営業利益になります。

そこから借入金の利息を引くと経常利益になります。ざっくりですが。

資金繰り表を作成する

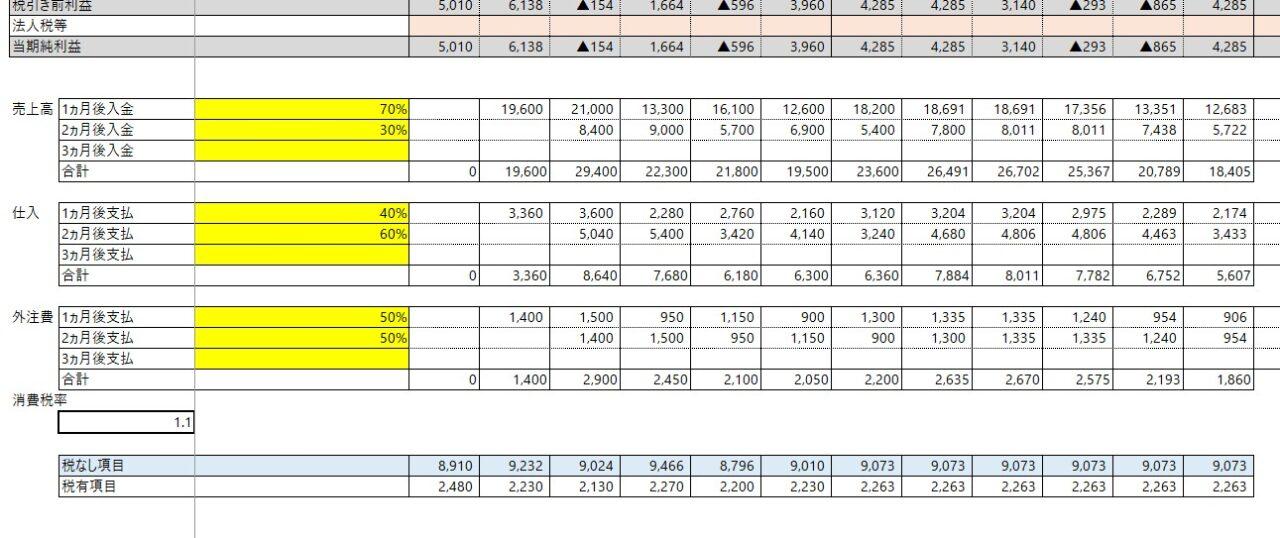

売掛金の入金サイト、仕入の支払いサイトを確認する

ではここまでできたら、資金繰り表の準備です。

顧客別の売上高、仕入先ごとの仕入れ高などがあれば、それを元にします。

売上高であれば、売上高のうち何パーセントがいつ入金されるかをざっくり計算したいんですね。

例えば、売上構成比が一番高く30%を占めるB社の入金サイトが、2か月後だったとします。それ以外は1ヵ月後だとすると、10月の売上高のうち、30%は12月入金、70%は11月入金になりますね。

こんな風にサイトのずれを反映した資金繰り表を作りたいです。ただ、大きな案件の入金があって当てはまらないというような場合は後から調整が必要です。

ということで、売上高について、当月、1ヵ月後、2か月後…と比率を出します。売上高が顧客別に分けて管理してあれば、顧客別にサイトを出して、売上高と合わせて入金サイトの比率が出せると思います。

マスミ

マスミめんどうであれば、この際、社長の勘でえいやで%だけ決めてもいいでしょう。

同様に仕入先と外注先についても、何か月先の支払いなのかの比率を出します。

消費税を考慮して資金繰り表フォーマットに上記を入れる

ここまできたら、後はフォーマットへ入れていくだけです。こちらにフォーマットを用意しましたのでダウンロードできます。

このフォーマットは、活性化協議会のものがベースで、このやり方に合わせてアレンジしてあります。

まず、先に作った収益計画を入れます。

その後、サイトの比率を入れるところがあるので、入れます。(黄色の部分)

先ほど顧客別や仕入先別、外注先別で比率を出しましたね。その比率です。(えいやでもOK)

そうすると、売上高から1ヵ月後入金の割合に応じて翌月の欄に金額が入ります。2か月後の比率には2か月後の欄に入るようになっているので、自動で入金サイトのずれを反映できます。

※最初の月と翌月はずれている分入らないです。

そうすると、下に資金繰り表があるのですが、消費税がかかるものは税率をかけて、かからないものはそのまま反映されます。

利息の支払いもそのままの金額を入れましょう。

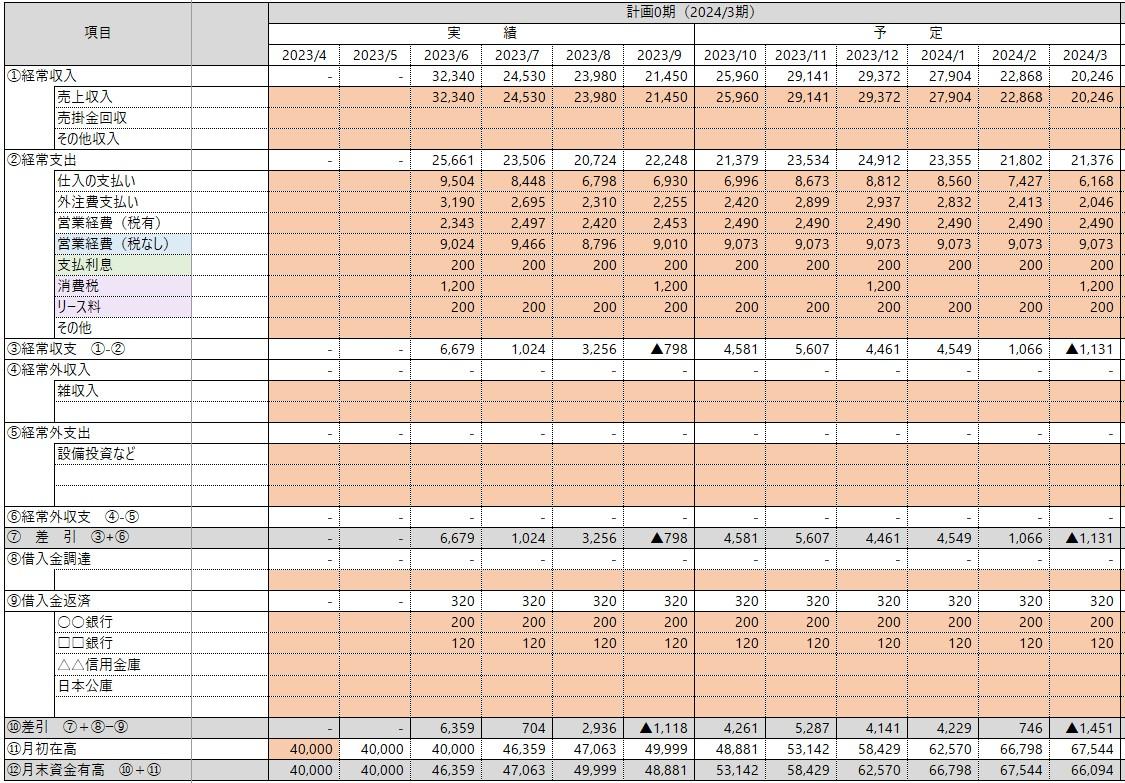

消費税の支払い、リース支払い、金融機関への返済など、PL外のものを入れる

あとは、消費税やリース料、金融機関の支払いなど、収支計画に入っていない支出を追加します。

前月の現預金残高を入れる

最後に⑪の欄に月初の現預金残高を入れます。そのための2.預金通帳ですね。

色がついているセルに入れると自動で、翌月以降は月末残高が計算されるようになっています。

これで完成です。

び~社長めちゃくちゃ面倒じゃないですか…

マスミ

マスミ説明してみたら意外と手順長かったです。あ、あは、ははは

とはいえ、最初は収益計画の立て方なんですね。

なので、ここが出来ていれば、資金繰り表として考えることは、

①入出金サイトのズレを考慮

②消費税ありなしを考慮

③収益計画に入っていない項目を入れる

これだけです。

び~社長そう言われたらそんなに難しくない気がしてきました。

マスミよかったよかった…

まとめ

収益計画の立て方は、まだ分からない売上や費用について予測するためにはこういう考え方があるよ、という方法なので、参考にしてください。

今回、かなりひとつひとつ説明したので、手順が長く感じられたかもしれませんが、資金繰り表は、ざっくりお金の流れがわかればいいんだと思って、いただければ大丈夫です。

日ごろの現預金管理の表があれば、それをベースにしていただければよいので、資金繰り表にする時は、収益計画に入っていない項目であるリース料や消費税を入れる、税込みにする、売上入金や支払サイトのズレを考慮、これで実態に近いものになります。

最後に、日繰り表のフォーマットでおすすめのものをご紹介です。

私も知り合いの診断士から教えていただいたものですが、とても使いやすいと思います。

しずおか焼津信用金庫さんのフォーマットです。

使い方の説明もあるので、サイトを見てみてください。

マスミではまた!